Copyright © 2024

Στην τελική ευθεία βρίσκεται η κυβέρνηση για την ενεργοποίηση της νέας ρύθμισης ληξιπροθέσμων οφειλών προς τα ασφαλιστικά ταμεία σε έως 120 δόσεις.

Αρμόδια κυβερνητικά στελέχη αποσαφηνίζουν στο Capital.gr κρίσιμες λεπτομέρειες για το πώς μπορεί ένας αυταπασχολούμενος να ενταχθεί στην εν λόγω ρύθμιση εκτός εξωδικαστικού συμβιβασμού για χρέη έως 20.000 ευρώ προς τα ταμεία από τις 3 Αυγούστου.

Πιο συγκεκριμένα:

1. Από την παραπάνω ημερομηνία (σ.σ. 3 Αυγούστου) και έπειτα θα ανοίξει ειδική ηλεκτρονική πλατφόρμα στην ιστοσελίδα του Ενιαίου Φορέα Κοινωνικής Ασφάλισης (efka.gov.gr) στην οποία θα μπορεί ένας οφειλέτης να υποβάλει την αίτηση του για ένταξη στη ρύθμιση των 120 δόσεων.

2. Στη ρύθμιση μπορούν να ενταχθούν τα χρέη αυταπασχολούμενων προς τον τέως ΟΑΕΕ και το τέως ΕΤΑΑ που έχουν "γεννηθεί" έως 31 Δεκεμβρίου 2016, ανεξάρτητα αν αυτά έχουν καταστεί έως τότε ληξιπρόθεσμα.

Έτσι στη ρύθμιση αυτή μπορούν να ενταχθούν και οι εισφορές του 2016 προς τον τέως ΕΤΑΑ, για τις οποίες ο ΕΦΚΑ (στον οποίο έχει ενταχθεί το ΕΤΑΑ από 1η Ιανουαρίου 2017) έχει αποφασίσει παράταση της προθεσμίας πληρωμής έως 30 Νοεμβρίου 2017.

3. Για τον υπολογισμό του πλήθους των δόσεων εξόφλησης των οφειλών ενός αυταπασχολούμενου θα ληφθεί υπόψη το διαθέσιμο εισόδημα που του απομένει μετά την αφαίρεση από το δηλωθέν εισόδημα του των ευλόγων βασικών δαπανών διαβίωσης, αλλά και η περιουσία (κινητή και ακίνητη) την οποία έχει δηλώσει στην εφορία.

Και οι τρεις παραπάνω "συντελεστές" με βάση τους οποίους θα προκύψει ο ακριβής τρόπος εξόφλησης των οφειλών (καταβολή δόσεων, κατάσχεση περιουσίας) ενός αυταπασχολούμενου είναι στην πραγματικότητα ήδη καθορισμένοι.

Πιο συγκεκριμένα:

- Καθορισμένο από τον ίδιο τον αυταπασχολούμενο είναι το εισόδημα το οποίο έχει δηλώσει στην εφορία, αλλά και το πλήθος (πχ αν έχει ένα, δύο ή περισσότερα ακίνητα στην ιδιοκτησία του) και το "είδος" των περιουσιακών στοιχείων του (πχ αν έχει καταθέσεις, μετοχές , διαμερίσματα).

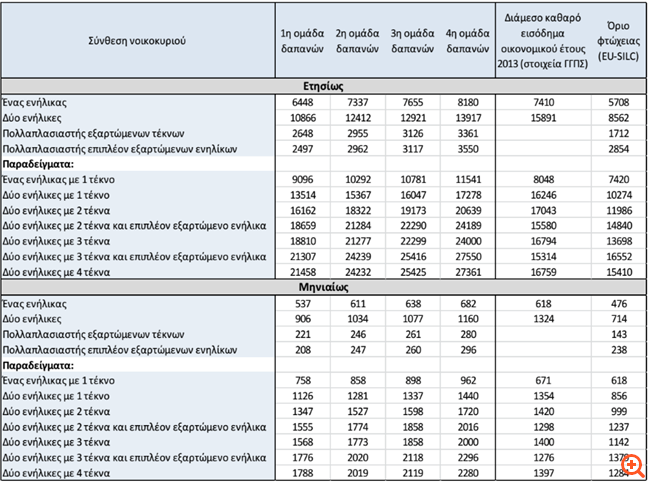

- Καθορισμένες από το Υπουργείο Ανάπτυξης είναι οι εύλογες βασικές δαπάνες διαβίωσης ανάλογα με την οικογενειακή κατάσταση κάθε φορολογούμενου.

Πιο αναλυτικά, σύμφωνα με στοιχεία τα οποία έχει δημοσιεύσει η Γενική Γραμματεία Καταναλωτή οι εύλογες δαπάνες διαβίωσης διαβαθμίζονται με τον ακόλουθο τρόπο:

4. Το ποσό κατά το οποίο διαφέρει το καθαρό δηλωτέο μηνιαίο εισόδημα (1/12 του ετήσιου καθαρού εισοδήματος) από το μηνιαίο ποσό των βασικών ευλόγων δαπανών διαβίωσης θα αποτελεί τη μηνιαία δόση. Η μηνιαία δόση δεν μπορεί να είναι κάτω από 50 ευρώ, ενώ το μέγιστο πλήθος των δόσεων δεν μπορεί να ξεπερνά τις 36 για χρέη έως 3000 ευρώ και τις 120 για χρέη από 3001 ευρώ έως 20.000 ευρώ.

5. Το κομμάτι των οφειλών, αφαιρουμένων και των "κουρεμένων" έως 85% προσαυξήσεων και προστίμων, το οποίο δεν μπορεί να εξοφληθεί μέσω καταβολών μηνιαίων δόσεων, μπορεί να εξοφληθεί μέσω κατάσχεσης κινητής ή ακίνητης περιουσίας.

6. Αν ένας αυταπασχολούμενος που θέλει να ενταχθεί στην εν λόγω ρύθμιση, έχει καταθέσεις στην τράπεζα, αυτές θα πρέπει να κατασχεθούν από τον ΕΦΚΑ μέχρι του ποσού εξόφλησης του υπολοίπου της οφειλής μείον των μέρους των προσαυξήσεων και των προστίμων οι οποίες θα "κουρευτούν".

7. Αν , πάλι, ένας αυταπασχολούμενος που επιθυμεί να ρυθμίσει τις οφειλές του δεν έχει καταθέσεις ή άλλα άμεσα ρευστοποίησιμα περιουσιακά στοιχεία (πχ ομόλογα, μετοχές κλπ), αλλά έχει ακίνητα, θα τεθούν υπό κατάσχεση μετά το πέρας της δεκαετούς περιόδου τμηματικής μερικής εξόφλησης των οφειλών μέσω δόσεων. Και αυτό ανεξάρτητα από το αν το υπό κατάσχεση ακίνητο είναι μεγαλύτερης αξίας από το υπόλοιπο των υπό ρύθμιση οφειλών.

8. Ο μόνος τρόπος για να αποφύγει ο ενταγμένος σε ρύθμιση οφειλέτης την κατάσχεση του ακινήτου του είναι να εξοφλήσει τις οφειλές του πριν την λήξη της ρύθμισης, καταβάλλοντας το υπόλοιπο κομμάτι της οφειλής που δεν μπορεί να εξοφληθεί με δόσεις (πχ αυξάνοντας το ποσό της μηνιαίας δόσης του ή καταβάλλοντας εφάπαξ το σχετικό υπόλοιπο της οφειλής που δεν μπορεί εξοφληθεί σε 120 δόσεις).

9. Ο οφειλέτης αυταπασχολούμενος που είναι σε ρύθμιση μπορεί να πουλήσει το ακίνητο του, παρότι αυτό είναι "δεσμευμένο" να κατασχεθεί μετά το πέρας της δεκαετίας, δεδομένου ότι βάσει νομου με το αντίτιμο το οποίο θα εισπράξει θα καταβάλλει υποχρεωτικά άμεσα ολόκληρο το μη εξοφλημένο υπόλοιπο της οφειλής του.

10. Αν δεν υπάρχει περιουσιακό στοιχείο προς κατάσχεση, το κομμάτι των οφειλών ενός αυταπασχολούμενου σε ρύθμιση, το οποίο δεν έχει εξοφληθεί μέσω μηνιαίων δόσεων, διαγράφεται.

Αναλυτικό παράδειγμα

Έστω ένας αυταπασχολούμενος, χρωστά 12.500 ευρώ προς τον τέως ΟΑΕΕ, ο οποίος δήλωσε για το 2016 ετήσιο καθαρό εισόδημα 17000 ευρώ ή 1416 ευρώ /μήνα .

Η οικογένεια του εν λόγω αυταπασχολούμενου αποτελείται από 2 ενήλικες (δηλ. τον ίδιο και τη σύζυγό του) και 2 τέκνα.

Σύμφωνα με τον παραπάνω πίνακα του Υπουργείου Ανάπτυξης, οι βασικές εύλογες δαπάνες διαβίωσής της οικογένειας του εν λόγω αυταπασχολούμενου ανέρχονται σε 16.162 ευρώ ανά έτος ή 1346 ευρώ ανά μήνα.

Συνεπώς το διαθέσιμο εισόδημα το οποίο περισσεύει (διαφορά καθαρού δηλωτέου εισοδήματος – βασικών ευλόγων δαπανών διαβίωσης) ανέρχεται σε 69 ευρώ ανά μήνα.

Το μηνιαίο αυτό διαθέσιμο εισόδημα θα αποτελέσει τη μηνιαία δόση για την εξόφληση των οφειλών του εν λόγω αυταπασχολούμενου.

Δεδομένου ότι ο μέγιστος αριθμός των δόσεων ανέρχεται σε 120 δόσεις, το ποσό των οφειλών που θα εξοφληθεί μέσω δόσεων θα ανέλθει σε 8300 ευρώ (120 δόσεις Χ69 ευρώ/δόση).

Συνεπώς θα μείνει ανεξόφλητο το ποσό των 4200 ευρώ.

Αν ο οφειλέτης έχει καταθέσεις στην τράπεζα πχ 4500 ευρώ, τότε αυτές θα κατασχεθούν από τον ΕΦΚΑ μέχρι του ποσού που δεν έχει εξοφληθεί με τις δόσεις μείον ένα ορισμένο "κούρεμα" των προστίμων και προσαυξήσεων.

Αν ο οφειλέτης δεν έχει καταθέσεις ( ή άλλη ρευστοποίηση κινητή περιουσία), αλλά κατέχει ένα διαμέρισμά αξίας πχ 100.000 ευρώ, τότε ο ΕΦΚΑ μπορεί να κατάσχει (μετά το πέρας των 120 δόσεων, δηλαδή της 10ετούς τμηματικής εξόφλησης) το διαμέρισμα αυτό, παρότι αυτό αξίζει πολύ περισσότερο από το υπόλοιπο της οφειλής.

Ο οφειλέτης μπορεί να αποφύγει την κατάσχεση με τρεις βασικούς τρόπους:

- Αυξάνοντας τη δόση από τα 69 ευρώ, έτσι ώστε να εξοφλείται όλη η οφειλή του με 120 δόσεις

- Καταβάλλοντας εφάπαξ το υπόλοιπο της οφειλής (που δεν θα εξοφληθεί σε 120 δόσεις)

- Πουλώντας το διαμέρισμα και χρησιμοποιώντας μέρος του αντιτίμου για την εφάπαξ καταβολή όλης της οφειλής.

Aν, τέλος, ο οφειλέτης δεν έχει καμία κινητή ή ακίνητη περιουσία, το υπόλοιπο της οφειλής του (4200 ευρώ μείον ένα ορισμένο "κούρεμα" των προσαυξήσεων και των προστίμων) θα διαγραφεί πλήρως.

.png)

Δε βρέθηκαν σχόλια

Μπορείτε να αφήσετε σχόλιο μόνο αν είστε εγγεγραμμένος χρήστης. Εγγραφείτε ή συνδεθείτε