Copyright © 2026

Σημαντική αύξηση της φορολογικής τους επιβάρυνσης θα διαπιστώσουν φέτος χιλιάδες μισθωτοί και συνταξιούχοι μετά τη σαρωτική κατάργηση των φοροαπαλλαγών.

Από το νέο έντυπο Ε1 της φορολογική δήλωσης που θα αρχίσουν να υποβάλλουν οι φορολογούμενοι από τις 20 Μαρτίου «λείπουν» οι περισσότερες εκπτώσεις δαπανών που μέχρι πέρυσι περιόριζαν το τελικό ποσό του φορολογικού λογαριασμού.

Ειδικότερα έχει καταργηθεί η έκπτωση φόρου 10% των δαπανών του φορολογούμενου για τόκους στεγαστικών δανείων πρώτης κατοικίας, ενοίκια κύριας κατοικίας, ενοίκια παιδιών που σπουδάζουν, δίδακτρα φροντιστηρίων, ασφάλιστρα ζωής και ανανεώσιμες πηγές ενέργειας.

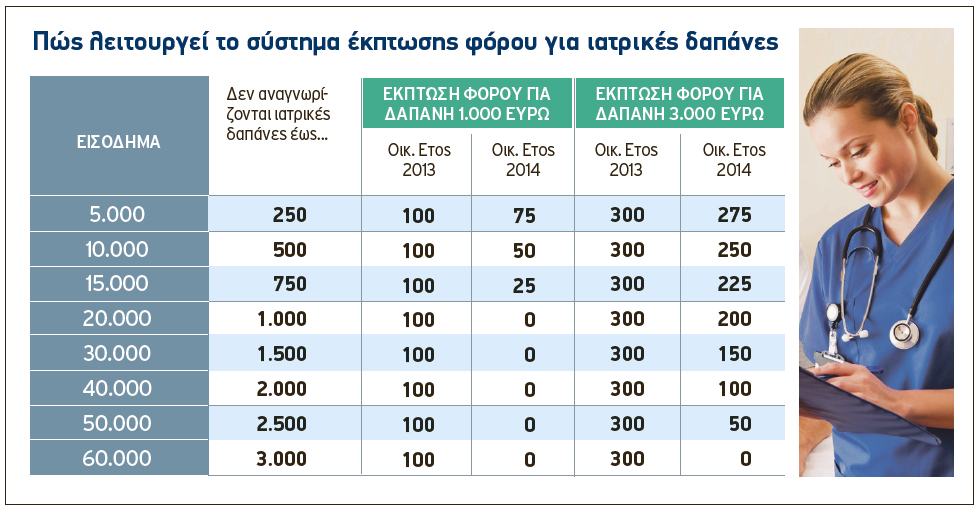

Όπως αναφέρει το ethnos.gr εξακολουθούν να εκπίπτουν κατά ποσοστό 10% από τον φόρο εισοδήματος μόνο οι δαπάνες για νοσήλια, ιατρικές επισκέψεις και εξετάσεις κι αυτές μόνο κατά το μέρος που δεν καλύπτονται από ασφαλιστικά ταμεία ή και ασφαλιστικές εταιρείες και κατά το μέρος που υπερβαίνουν το 5% του φορολογούμενου εισοδήματος. Επίσης εκπίπτουν κατά 10% από τον φόρο οι δαπάνες για δωρεές, χορηγίες και διατροφή προς την πρώην ή τον πρώην σύζυγο.

Η κατάργηση των φοροαπαλλαγών θίγει περισσότερο τους φορολογούμενους που πληρώνουν ενοίκιο για κύρια κατοικία ή για κατοικία των παιδιών τους που σπουδάζουν σε άλλη πόλη, καταβάλλουν τόκους για την εξόφληση στεγαστικών δανείων πρώτης κατοικίας, πληρώνουν δίδακτρα σε φροντιστήρια ή ασφάλιστρα ζωής. Οι επιβαρύνσεις που προκύπτουν με την κατάργηση των φοροαπαλλαγών είναι ακόμη μεγαλύτερες για τις οικογένειες με παιδιά.

Οι ελάχιστες φοροαπαλλαγές που διατηρήθηκαν αφορούν πλέον μόνο τους μισθωτούς και συνταξιούχους οι οποίοι κατά τη συμπλήρωση του πίνακα 7 του Ε1 θα πρέπει να γνωρίζουν τα εξής:

1. Εξοδα ιατρικής, νοσοκομειακής και φαρμακευτικής περίθαλψης (κωδ. 051-052): Εκπτωση φόρου 10% των εξόδων κατά το μέρος που δεν καλύπτονται από ασφαλιστικά ταμεία ή/και ασφαλιστικές εταιρείες και υπερβαίνουν το 5% του φορολογούμενου εισοδήματος. Το ποσό της μείωσης δεν μπορεί να υπερβεί τις 3.000 ευρώ. Ως έξοδα ιατρικής και νοσοκομειακής περίθαλψης θεωρούνται:

Στις δαπάνες αυτές περιλαμβάνονται και οι δαπάνες για έξοδα ιατρικής και νοσοκομειακής περίθαλψης των προσώπων που συνοικούν με τον φορολογούμενο και παρουσιάζουν αναπηρία 67% και άνω και έχουν αποκτήσει ετήσιο εισόδημα πάνω από 6.000 ευρώ. Στην περίπτωση αυτή εκπίπτει το ποσό των εξόδων ιατρικής και νοσοκομειακής περίθαλψης που υπερβαίνει το συνολικό ετήσιο καθαρό πραγματικό, φορολογούμενο με τις γενικές διατάξεις ή με ειδικό τρόπο ή απαλλασσόμενο ή τεκμαρτό εισόδημα των προσώπων αυτών. Επίσης στις δαπάνες αυτές περιλαμβάνονται και οι αντίστοιχες δαπάνες που αφορούν τα τέκνα στην περίπτωση που καταβάλλονται από γονέα που δεν συνοικεί μαζί τους, λόγω διάζευξης με τον άλλον γονέα.

2. Διατροφή μεταξύ συζύγων (κωδ. 089-090). Το ποσό της διατροφής που επιδικάστηκε και καταβάλλεται από τον έναν σύζυγο στον άλλο, του οποίου αποτελεί φορολογητέο εισόδημα εκπίπτει 10% από τον φόρο. Το ποσό της μείωσης του φόρου δεν μπορεί να υπερβεί τα 1.500 ευρώ.

3. Δωρεές χρηματικών ποσών (κωδ. 059-060). Εκπτωση φόρου 10% για χρηματικά ποσά άνω των 100 ευρώ που καταβάλλονται από τον φορολογούμενο λόγω δωρεάς προς:

4. Δωρεές ιατρικών μηχανημάτων σε νοσοκομεία κ.τ.λ. (κωδ. 057-058). Εκπτωση φόρου 10% της αξίας των ιατρικών μηχανημάτων και των ασθενοφόρων αυτοκινήτων, που μεταβιβάζονται λόγω δωρεάς στα κρατικά και δημοτικά νοσηλευτικά ιδρύματα και τα νοσοκομεία που αποτελούν νομικά πρόσωπα ιδιωτικού δικαίου και επιχορηγούνται από τον κρατικό προϋπολογισμό.

Αναλυτικά στοιχεία για τα ενοίκια

Μπορεί να καταργήθηκε η έκπτωση φόρου για το ενοίκιο κύριας κατοικίας ή των παιδιών που σπουδάζουν σε άλλη πόλη, αλλά οι φορολογούμενοι είναι υποχρεωμένοι να δηλώσουν αναλυτικά στοιχεία για τα ενοίκια που πληρώνουν. Οι κωδικοί στους οποίους καταγράφεται το ενοίκιο άλλαξαν θέση και από τον πίνακα 7 του Ε1 μεταφέρθηκαν στον πίνακα 6 (κωδ. 811-823).

.png)

Δε βρέθηκαν σχόλια

Μπορείτε να αφήσετε σχόλιο μόνο αν είστε εγγεγραμμένος χρήστης. Εγγραφείτε ή συνδεθείτε